Srbija

Srbija

Bosna i Hercegovina

Bosna i Hercegovina

Slovenija

Slovenija

Jeste li ikada stajali pred odlukom o nabavi novog vozila, ali se niste mogli odlučiti između operativnog i financijskog leasinga?

Mnogi se poduzetnici i privatne osobe nađu u toj dilemi, jer obje opcije imaju svoje prednosti i nedostatke. U ovom članku detaljno ćemo razjasniti razlike između njih, kako biste mogli donijeti informiranu odluku koja najbolje odgovara vašim potrebama.

Što je zapravo leasing?

Riječ "leasing" dolazi od engleskog glagola "to lease" što znači "unajmiti". Prema Međunarodnom računovodstvenom standardu, leasing se definira kao "sporazum na temelju kojeg najmodavac prenosi na najmoprimca, kao zamjenu za najamninu, pravo na korištenje nekog sredstva za dogovoreno razdoblje". To je, dakle, oblik najma vozila ili druge imovine, gdje je fokus na korištenju, a ne na vlasništvu.

Ali nemojte prebrzo zaključiti - to što leasing ne podrazumijeva automatsko vlasništvo ne znači da kasnije ne možete postati vlasnik. I upravo tu dolazimo do ključne razlike između operativnog i financijskog leasinga.

Kako funkcionira leasing u praksi?

Kada se odlučite za leasing, sklapate ugovor s auto-kućom koja vam daje automobil, ali i s davateljem leasinga. Ovaj ugovor precizno definira:

- Dinamiku otplate

- Uvjete otplate

- Eventualne dodatne pogodnosti

- Trajanje ugovora

- Ostale bitne stavke

Ali što točno razlikuje operativni od financijskog leasinga? Hajdemo to detaljnije istražiti.

Operativni leasing: Najam s prednostima

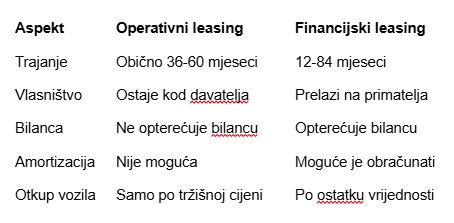

Operativni leasing možemo najjednostavnije objasniti kao dugoročni najam vozila. Kad birate ovu opciju, ne postajete vlasnik vozila niti nakon što isplatite sve rate. Umjesto toga, vozilo koristite određeno vrijeme (najčešće 36-60 mjeseci), plaćate mjesečne rate, a na kraju ugovora vraćate vozilo davatelju leasinga.

Prednosti operativnog leasinga

Zašto bi netko odabrao ovakav model ako na kraju ne postaje vlasnik vozila? Evo nekoliko uvjerljivih razloga:

- Porezne prednosti za tvrtke - Cjelokupni leasing obrok ulazi u trošak poslovanja, smanjujući time ukupno porezno opterećenje

- Knjigovodstvene prednosti - Ne prikazuje se kao dug na bilanci, što može značajno poboljšati financijski izgled tvrtke

- Lakši pristup financiranju - Budući da ne opterećuje bilancu dugoročnim zaduženjem, tvrtka može lakše dobiti druga financijska sredstva

- Bez brige o prodaji rabljenog vozila - Na kraju ugovora jednostavno vraćate vozilo

Nedostaci operativnog leasinga

Naravno, nijedna opcija nije savršena. Evo glavnih nedostataka:

- Bez vlasništva - Po isteku ugovora, ne postajete vlasnik vozila

- Bez mogućnosti povoljnog otkupa - Ne možete otkupiti vozilo po otkupnoj vrijednosti, već isključivo po tržišnoj vrijednosti

- Bez amortizacije - Najmoprimac-poduzetnik ne može obračunati amortizaciju i tako dodatno umanjiti poreznu osnovicu

Knjigovodstveni tretman operativnog leasinga

S računovodstvenog aspekta, važno je znati da se vozilo pod operativnim leasingom ne evidentira u vašim poslovnim knjigama, već u knjigama davatelja leasinga. Leasing rate i PDV tretiraju se kao troškovi obrta ili tvrtke, bez utjecaja na bilancu.

Financijski leasing: Put do vlasništva

Za razliku od operativnog, financijski leasing mnogo je sličniji klasičnom kreditu. Ključna razlika? Nakon isplate posljednje rate i ispunjavanja svih ugovornih obveza, postajete vlasnik vozila. Ovaj tip leasinga obično se sklapa na period od 12 do čak 84 mjeseca, što pruža značajnu fleksibilnost.

Prednosti financijskog leasinga

Što čini financijski leasing atraktivnim izborom?

- Vlasništvo - Po isteku ugovora i uplati posljednje rate, postajete vlasnik vozila

- Porezne prednosti - Mogućnost obračuna amortizacije i umanjenja porezne osnovice

- Fleksibilnost rata - Učešće ili uvećana zadnja rata mogu smanjiti visinu mjesečnih rata

- Povoljne kamate - Na eventualno učešće se ne obračunava kamata

Nedostaci financijskog leasinga

Glavni nedostatak financijskog leasinga je njegovo opterećenje bilance:

- Utjecaj na bilancu - Financijski leasing opterećuje bilancu dugoročnim zaduženjem

- Povećani koeficijenti zaduženosti - Može utjecati na vašu sposobnost dobivanja drugih financijskih sredstava

Knjigovodstveni tretman financijskog leasinga

Kod financijskog leasinga, vozilo se smatra vašom imovinom. To znači da se evidentira i amortizira u vašim poslovnim knjigama, a ne u knjigama davatelja leasinga. Ovisno o djelatnosti i tipu vozila, neki poduzetnici mogu ostvariti pravo na povrat PDV-a po isporuci vozila.

Koja je ključna razlika između operativnog i financijskog leasinga?

Ako moramo izdvojiti jednu ključnu razliku, to bi bilo vlasništvo. Kod operativnog leasinga nikad ne postajete vlasnik vozila, dok kod financijskog leasinga postajete vlasnik nakon isplate posljednje rate.

No, postoje i druge važne razlike:

Tko može dobiti leasing i pod kojim uvjetima?

Uvjeti za dobivanje leasinga razlikuju se između davatelja, ali postoje neki minimalni uvjeti koje ćete vjerojatno susresti.

Uvjeti za pravne osobe

Za tvrtke, obično vrijede sljedeći uvjeti:

- Potreban je jamac zadovoljavajućeg boniteta ako je došlo do promjene vlasničke strukture u zadnjih 24 mjeseca ili ako tvrtka posluje manje od 12 mjeseci

- Nije moguće financiranje ako o tvrtki postoje negativne informacije s tržišta ili okoline

- Potrebno je priložiti SOL-2/BON-2 (ne stariji od 30 dana), potvrdu Porezne uprave o stanju duga i zadnje kvartalno izvješće

Uvjeti za fizičke osobe

Privatne osobe moraju zadovoljiti sljedeće:

- Imati stabilan prihod

- Umirovljenici ne smiju imati više od 70 godina na kraju perioda financiranja (inače je potreban jamac)

- Neopterećeni dio osobnog dohotka mora iznositi minimalno 331,80€ nakon odbitka svih obveza

- Za povezane osobe u kućanstvu, minimalni prihvatljivi ostatak mora biti veći od 464,53€

Važni pojmovi koje trebate razumjeti

Prije donošenja konačne odluke, važno je razumjeti još nekoliko ključnih pojmova vezanih uz leasing.

Ostatak vrijednosti

Ostatak vrijednosti predstavlja sporazumno utvrđenu vrijednost vozila u trenutku isteka ugovora. Ovisi o:

- Mehaničkom stanju vozila

- Funkcionalnom stanju

- Vizualnom stanju

- Prijeđenoj kilometraži (posebno ako je ugovoreno ograničenje)

Ovaj pojam je posebno važan kod financijskog leasinga jer tada kupujete vozilo po ostatku vrijednosti, a ne po tržišnoj vrijednosti.

Učešće i akontacija

Iako se pojam učešća više veže uz financijski leasing, a akontacija uz operativni, oba predstavljaju metodu umanjenja mjesečnog leasing obroka. Kao učešće ili akontaciju možete dati:

- Svoje rabljeno vozilo

- Jednokratnu uplatu na račun davatelja leasinga

Važno je znati da niste obvezni dati učešće ili akontaciju - leasing je moguće sklopiti i bez njih. Međutim, takav leasing ne odobrava se svima. Privatne osobe moraju imati zadovoljavajuću kreditnu sposobnost, a pravne osobe dobar bonitet.

Treba li osigurati vozilo na leasing?

Odgovor na ovo pitanje je jednostavan: vozilo na leasing u pravilu osigurava posrednik ili davatelj najma, a ne primatelj. Dakle, ne trebate sami osigurati vozilo.

Ipak, preporučujemo da se detaljno upoznate s time što pokriva obvezno auto osiguranje, a što kasko osiguranje. Tako ćete izbjeći neugodna iznenađenja ako dođe do štete na vozilu.

Koji leasing odabrati?

Odabir između operativnog i financijskog leasinga ovisi o vašim specifičnim potrebama i okolnostima. Razmislite o sljedećim pitanjima:

- Želite li na kraju postati vlasnik vozila?

- Koliko vam je važna fleksibilnost trajanja ugovora?

- Kakav utjecaj na vašu bilancu možete podnijeti?

- Jesu li vam važnije porezne olakšice ili vlasništvo?

Financijski leasing može biti bolja opcija ako:

- Želite postati vlasnik vozila

- Možete iskoristiti prednosti amortizacije

- Prihvatljivo vam je opterećenje bilance

Operativni leasing može biti bolja opcija ako:

- Ne želite brinuti o prodaji rabljenog vozila

- Želite redovno mijenjati vozilo bez komplikacija

- Važno vam je da leasing ne opterećuje bilancu

Na kraju, najbolja odluka ovisit će o vašim konkretnim okolnostima i ciljevima. Uzmite u obzir sve prednosti i nedostatke, te se po potrebi konzultirajte s računovođom ili financijskim savjetnikom prije donošenja konačne odluke.

Kakvo je tvoje mišljenje o ovome?

Pridruži se raspravi ili pročitaj komentare

Kakvo je tvoje mišljenje o ovome?

Pridruži se raspravi ili pročitaj komentare

NAJČITANIJE

Najnovije

ZDRAVLJE

LIFESTYLE

SHOWBIZ